南方财经全媒体记者 孙诗卉 实习生 雷蕾 上海报道

各上市险企近期陆续交出2024年上半年的“成绩单”。根据中报数据,今年上半年,六家上市寿险公司代理人数量整体延续了之前的下滑态势,但下滑幅度收窄。中国人寿、平安人寿、太平人寿、太保寿险、新华保险、人保寿险六家上市寿险公司上半年代理人数量共计160万人,与2023年底相比减少了5.79万人。

从变化幅度来看,今年上半年以来,减员已趋于平缓,代理人数量企稳。虽然代理人规模相比以前有所收缩,但整体产能反而没有同步下降。根据半年报数据,个险渠道代理人的人均产能、人均保费收入等指标均有所提升。

相关业内人士认为,上半年在各大险企的“增员”努力下,个险代理人渠道规模下滑趋势减缓明显,下半年大概率将延续上半年优增、客户经营战略。

此外,对于代理人数量企稳,除了上半年各险企积极采取个险渠道“增员”战略之外,北京工商大学保险研究中心副秘书长宋占军对21世纪经济报道记者表示,在专业中介渠道严格执行报行合一的背景下,个人代理人渠道佣金优势凸显,部分专业中介渠道销售人员回归个人代理渠道,也延缓了上半年代理人规模下降的幅度。

上半年六家上市寿险公司代理人规模企稳

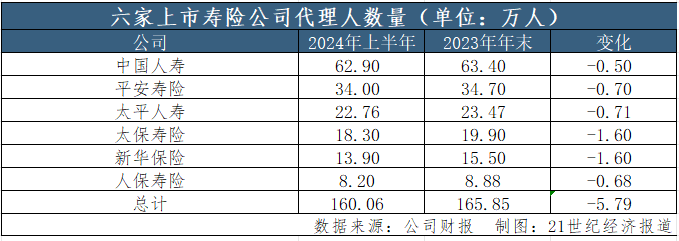

21世纪经济报道记者整理发现,今年上半年,六大上市寿险公司代理人数量共计160.06万人,仅比去年年底减少了5.79万人。

具体来看,中国人寿个险销售人力从2023年末的63.4万人减少到62.9万人,半年时间内仅减少0.5万人,率先实现企稳;平安寿险上半年代理人数量为34.0万,人数减少0.7万人;太平人寿上半年代理人数量减少至22.76万人,比去年末减少了0.71万人;太保寿险上半年保险营销员18.3万人,较上年末减少1.6万人;新华保险从去年年底的15.5万人减员至13.9万人,较上年末减少了1.6万人;人保寿险则较去年末减员0.68万人。

对比2022年末至2023年末6家险企代理人减少38万人,行业代理人从顶峰的近900万缩水至不足300万,当前保险代理人减员速度明显放缓,整体逐渐趋于稳定。多家上市险企高管也不约而同地在业绩发布会上表示,代理人队伍规模趋于稳定,将着眼于队伍高质量发展。从结果来看,提质增效的成果已经初步显现。

太保寿险中报显示,2024上半年,保险营销员月均举绩率73.8%,同比提升4.1个百分点;核心人力规模企稳增长,产能及收入持续提升,月均核心人力6万人,同比增长 0.8%;核心人力月人均首年规模保费6.46万元,同比增长10.6%;核心人力月人均首年佣金收入8219元,同比增长4.2%。

中国太保集团总裁赵永刚在2024中期业绩会上表示,今年以来,太保寿险代理人渠道发挥“芯”基本法的机制作用,牵引队伍行为持续优化,招募人力同比提升,新人留存和整体人力平台趋于稳定,“在具体管理中,我们认为,核心人力是队伍常态经营和管理的基准,核心人力的质态稳固是代理人队伍基盘稳定的关键因素。”

此外,太平人寿上半年,代理人渠道新业务价值181.06亿元,同比增长10.8%;代理人人均新业务价值同比增长36.0%;寿险代理人人均每月收入9608元,同比增长10.8%。

新华保险上半年月均绩优率为12.5%,同比提升2.3个百分点,月均人均综合产能1.04万元,同比增长28.3%。

人保寿险也在半年报中指出,上半年月均有效人力23322人,同比增长4.9% ,月人均新单期交保费14457.71元,同比增长8.2%。个人保险渠道实现原保险保费收入343.74亿元,同比增长5.4%。

“清虚”与“纳新”同步 发展高质量代理人队伍成主流

事实上,我国保险代理人行业从粗放式发展转向高质量发展至今,行业代理人大幅缩水,“清虚”从900万从业代理人持续至当前的300万,早在数年前,各家险企就纷纷提出代理人渠道改革,在今年各大险企又喊出“增员”口号,代理人行业从“清虚”转向“清虚”与“纳新”同步。

在当前消费习惯改变、新型保险产品快速发展、市场专业度要求增长以及“报行合一”、产品预定利率下滑等政策影响下,险企纷纷在代理人渠道上寻求“优增优育”、“提质增效”,吸引更多具有较高学历背景和丰富工作经验的精英进入行业。

各大险企从今年初开始就纷纷吹起了“增员”风,尤其在高端代理人领域“抢人大战”早已拉开序幕,例如,去年6月平安发布高端代理人品牌“平安MVP”、今年一季度太平人寿招募“医康养代理人”、此外,还有中国太保发布“CA企业家计划”、新华保险发布“新华有WE来–优计划”,以及泰康保险发布的健康财富规划师HWP品牌招募计划等等。

太平人寿在回答21世纪经济报道记者提问今年的增员策略时表示,将坚定围绕以“晋升”为核心的组织发展战略,搭建组织发展金字塔模型,以“龘计划”作为底部力量,强化转正;以“医康养经理人”作为腰部力量,提升增员吸引力;以EMP作为头部力量,在保质基础上提量,放大优秀机构的规模效应。从成效来看,上半年太平人寿已累计招募新人超过2万人,整体上新人的各项核心业务指标较去年同期均有提升。

2023年6月,平安人寿推出平安MVP品牌,再次推动代理人队伍的高质量转型。平安MVP代理人首先要业绩过硬,入围的标准之一就是业绩要达到MDRT(百万圆桌会议)水平;二要业务品质好,平安MVP代理人所销售的保单13个月继续率98%;三要专业水平高。

2023年底,中国人寿发布“种子计划”,试点启动金融保险规划师队伍加盟工作。从试行首月的数据来看,最先试点的销售队伍均为本科学历及以上,20%是硕士及以上学历,新单佣金人均达到1.2万元。

新华保险副总裁王练文曾在此前表示:“要推动营销渠道业务持续增长,险企需要建设绩优队伍,以产能驱动健康发展,而不是靠增加人数促进代理人业务增长。”从各大险企推出的高端代理人品牌、代理人招募计划来看,优质代理人才依然是“香饽饽”。头部险企的人力“清虚”与“纳新”同步进行,如何吸纳并留住优秀的代理人,依然是各家险企的主攻方向。

个险“报行合一”逼近 下半年代理人渠道挑战加剧

虽然当前个险代理人渠道规模企稳,下滑趋势收窄,但个险代理人面对的挑战远未结束。一方面是随着“报行合一”的深入,下半年后,个险渠道“报行合一”将陆续实施;另一方面,保险产品预定利率的再次下降已经靴子落地;此外,保险代理人分级考试则对代理人自身专业素质提出了更高的要求……种种要素叠加下,代理人渠道的改革之路依然充满荆棘。

“报行合一”是指保险公司报给监管的手续费用取值范围和使用规则是需要跟实际使用保持一致的。其中附加费用包含公司各种管理费用、佣金、税收及其他等支出。当附加费用率假设明显低于实际销售费用时,将导致收缴的总保费低于实际应缴的总保费,产生费差损,不利于公司的长期、可持续经营。

监管自去年起,要求行业严格执行“报行合一”,具体而言,一是要求保险公司明确产品的费用结构。二是要求保险公司明确产品的总费用上限和给渠道佣金的上限。三是要求保险公司做到“三费合一”,也就是精算假设费用、预算费用和考核费用做到相统一。四是要求保险公司在压实主体责任的同时,特别强调要压实精算师的责任,要求精算师在产品设计、费用测算等方面负起责任。

此外,今年8月,金融监督管理总局下发《关于健全人身保险产品定价机制的通知》,要求自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%;自2024年10月1日起,新备案的分红型保险产品预定利率上限为2.0%,新备案的万能型保险产品最低保证利率上限为1.5%。

产品预定利率时隔仅一年再次下降,而全渠道的“报行合一”也已近在眼前,虽然“报行合一”的实施自互联网渠道、银保渠道、经代渠道最后才落地个险渠道,给了个险渠道足够的时间做好准备,但真正落地个险渠道,对渠道和代理人的冲击力度有多大依然未知。

面对着“报行合一”的全面实施,上海对外经贸大学金融学院教授、保险系主任郭振华对21世纪经济报道记者表示,对于个险渠道而言,“报行合一”下,总体而言,代理人的佣金水平必然有所下降,且代理人可售卖的激进产品减少,销售难度有所增大,必须提升自身的销售能力。

此外,对于公司方面的挑战也不容小觑,郭振华进一步表示,对于各大保险公司而言,大量低价竞争的寿险公司将不得不降低实际费用率,压费用、提效率将成为行业主旋律。另外,相对大公司而言,小公司在“报行合一”下,更可能出现固定成本难以分摊的窘境,面临的压力相对较大。

不过整体来看,各家上市险企已经对个险“报行合一”做了充足的准备。

新华保险副总裁王练文表示,个险渠道“报行合一”将是大势所趋,不可避免,新华保险也已经预判“报行合一”将在全渠道推行,所以提前启动了压降成本费用、优化精算假设等工作,加大储蓄类、分红类产品的开发力度和推动策略,优化长年期产品销售。同时,他指出,“报行合一”对个险营销员的冲击有限,只要个险营销队伍产能提升,可以对冲短期的队伍收入下降。

值得一提的是,新华保险一直在通过推动绩优队伍的建设来对冲渠道转型带来的各种压力。2023年末,新华保险还推出了全新个险“基本法”制度,以高质量绩优队伍利益为导向,推动绩优人力规模化与垂直化成长。

中国人寿副总裁白凯表示:“今年以来,公司一直在主动研究个险渠道报行合一相关的方面,特别是在动态监测费用的构成,精细化分析各项费用的管理空间。因为有了银保渠道报行合一的费用管理方面的经验,我们觉得个险在下一步全面推行‘报行合一’方面公司有能力实现平稳地切换。”

他认为,相较于银保渠道,寿险公司的个险渠道可控性、自主性更强,实行“报行合一”后或有短期适应过程,业绩产生一定的波动,但是长期来看影响不会很大。

太平人寿总经理程永红在业绩会上针对全渠道“报行合一”表示,下一阶段中国太平将进一步强化银保渠道“报行合一”,对银保要进一步优化产品结构,全面聚焦5年期以上长缴类别分红险推动;二是夯实渠道经营,通过“报行合一”成功拓展了邮政和招行,得益于1+3政策扩展渠道数量;三是强化队伍建设,去年基本法改革后不仅降低了成本,队伍的能力也得到提升;最后是持续拓展降本增效工作。关于个险“报行合一”,会沿用银保的口径进行个险的测试,未来将通过调结构、降成本、抓创新、激励人才、防风险等去提升经营管理能力。

宋占军认为,总的来看,保险公司发展绩优代理人已然成为共识,当前留存的代理人绝大多数是一轮轮筛选后具有较高素质的销售人员。倘若个险渠道严格执行报行合一,短期内会降低代理人当期佣金收入,并带来保险公司业务人员基本法等一系列深远影响,长期内将引导代理人长期服务,代理人快进大出的格局也将不复存在。